La série de quatre trimestres consécutifs de hausse du S&P 500 a maintenu les investisseurs haussiers aux commandes, mais les données sur l’inflation attendues cette semaine pourraient constituer un test crucial pour savoir si cette dynamique peut se poursuivre.

Avec presque toutes les entreprises du S&P 500 ayant publié leurs résultats du troisième trimestre, les bénéfices globaux sont en hausse d’environ 13.1% sur un an, dépassant largement les prévisions initiales de 7.9%. Environ 82% des sociétés ont dépassé les attentes en matière de bénéfice par action, marquant le quatrième trimestre consécutif de croissance bénéficiaire à deux chiffres.

Les actions technologiques et financières se sont distinguées, chacune affichant une croissance des bénéfices supérieure à 20%, soutenue par l’essor des investissements en intelligence artificielle, des revenus de commissions solides et une gestion prudente des coûts. Les entreprises industrielles et de services publics ont suivi avec des gains solides à deux chiffres, tandis que les secteurs de la santé et de la consommation discrétionnaire ont enregistré des hausses plus modestes à un chiffre.

La croissance des bénéfices devrait ralentir pour atteindre environ 7–8%, tandis que la croissance du chiffre d’affaires devrait se modérer autour de 7.1%. Les analystes anticipent une hausse de 11.6% du bénéfice par action (EPS) sur l’ensemble de l’année 2025, bien que ce rythme plus lent en fin d’année reflète des perspectives plus prudentes.

Environ 58% des entreprises ayant fourni des prévisions pour le quatrième trimestre ont revu leurs attentes à la baisse, un schéma conforme aux années précédentes.

Des valorisations tendues face à des risques croissants

Le ratio cours/bénéfice (PE) anticipé du S&P 500 s’élève à environ 22.7, nettement supérieur à la moyenne sur cinq ans de 20. Cette valorisation élevée traduit une confiance persistante dans le maintien de marges bénéficiaires solides. Toutefois, avec des marges déjà proches des sommets post-pandémie de 13%, la marge de progression reste limitée.

Si les prochaines données sur l’inflation restent obstinément au-dessus du seuil annuel de 3%, les marchés pourraient revoir le calendrier des baisses de taux de la Réserve fédérale, ce qui pourrait peser sur les valorisations déjà tendues. À l’inverse, une lecture plus modérée de l’indice CPI pourrait raviver l’appétit pour le risque et soutenir l’élan des secteurs technologiques et cycliques.

Mouvements du marché cette semaine

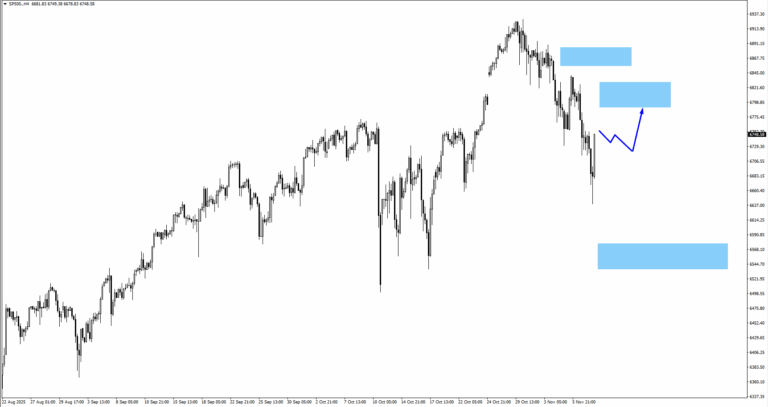

S&P 500 (SPX)

- L’indice a prolongé ses gains après de solides résultats, testant la résistance à court terme autour de 6,810.

- Un maintien au-dessus de ce niveau pourrait ouvrir la voie vers 6,900, tandis que le support initial se situe près de 6,640.

- Les traders devraient surveiller les résultats du CPI pour confirmer l’orientation du sentiment.

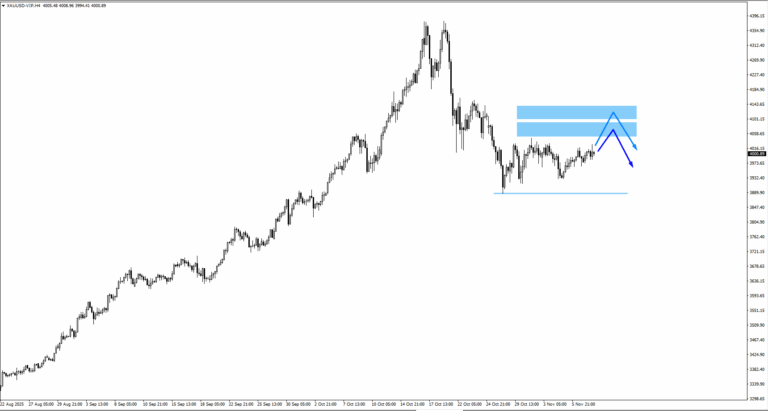

Or (XAUUSD)

- L’or reste dans une zone de consolidation autour de $4,000, après le rallye de la semaine dernière.

- Une pression baissière pourrait apparaître près de $4,070 ou $4,120.

- Un indice CPI faible pourrait soutenir l’or si le dollar s’affaiblit.

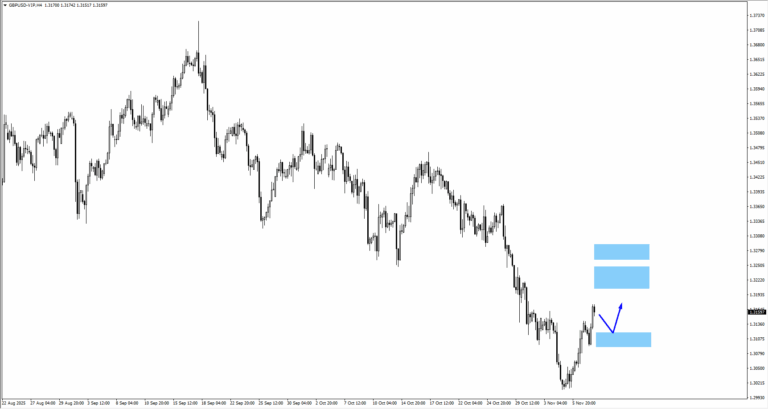

GBPUSD

- La paire GBP/USD a évolué au-dessus de 1.3120, avec une possible consolidation autour de 1.3100.

- Les données à venir sur le PIB et le CPI du Royaume-Uni pourraient influencer le biais à court terme de la livre sterling.

- La dynamique haussière se maintient si les prix restent au-dessus de 1.3225.

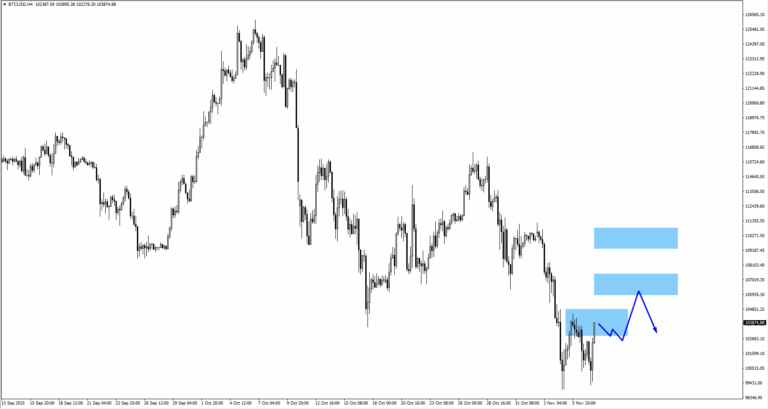

Bitcoin (BTCUSD)

- Le Bitcoin a rebondi depuis $100,770, visant la résistance à $104,552.

- Une cassure nette au-dessus de ce niveau pourrait entraîner une correction avant une nouvelle hausse.

- Surveillez les signaux de prise de risque après la publication du CPI, susceptibles de provoquer des pics de volatilité.

Événements clés cette semaine

13 novembre: IPC annuel des États-Unis, Prévision: NA, Précédent: 3.00%

L’inflation reste au centre de l’attention pour les perspectives de politique monétaire de la Fed. Une publication plus faible pourrait renforcer les attentes de baisse des taux.

14 novembre: IPP mensuel des États-Unis

Publication provisoire; les traders surveillent les tendances des coûts de production susceptibles d’alimenter l’inflation des consommateurs.

Pour une vue complète des événements économiques à venir, consultez le Calendrier économique de VT Markets.

Aperçu du marché

Le récent rallye du S&P 500 a été alimenté par une solide saison de résultats, mais avec des valorisations élevées et des données clés sur l’inflation à venir, les traders se préparent à une possible volatilité. Les prochaines publications de l’IPC et de l’IPP pourraient déterminer si l’optimisme lié aux bénéfices des entreprises suffit à compenser les inquiétudes persistantes concernant les taux d’intérêt, ou si des valorisations trop élevées commencent à freiner l’enthousiasme.

Si l’inflation reste modérée, le sentiment de risque pourrait rester positif jusqu’à la fin de l’année, maintenant les secteurs technologique et financier en tête. En revanche, une lecture plus élevée pourrait rapidement changer la donne, renforçant le dollar américain et incitant les investisseurs à réévaluer leur exposition aux actions avant les réunions clés de politique monétaire en décembre.