Points clés

- Or (XAUUSD) : toujours sensible à la demande de valeur refuge (actif recherché en période d’incertitude), à la hausse du USDX (indice du dollar américain) et au risque d’inflation alimenté par le pétrole (hausse générale des prix).

- S&P 500 : les résultats d’entreprises restent solides, avec des bénéfices en hausse d’environ 26% à 28% sur un an (comparaison avec l’an dernier).

- Résultats de NVIDIA : test clé pour confirmer si la demande d’infrastructures d’IA (centres de données, puces, cloud) soutient encore le moral sur le S&P 500.

- IPC Canada et IPC Royaume-Uni : ces chiffres d’inflation peuvent raviver la volatilité (variations rapides) sur USDCAD, GBPUSD et USDX.

La semaine démarre sur une économie américaine plus robuste que prévu. La saison des résultats montre que l’économie n’a pas cédé malgré des taux d’intérêt élevés, un pétrole cher et des tensions géopolitiques.

Environ 85% à 89% des entreprises du S&P 500 ont déjà publié, et près de 84% à 85% ont fait mieux que les attentes de Wall Street (prévisions des analystes). Les bénéfices progressent d’environ 26% à 28% par rapport à la même période l’an dernier, l’une des meilleures saisons depuis la reprise post-pandémie.

Le scénario de marché évolue. En début d’année, les investisseurs redoutaient des résultats en baisse et une demande qui ralentit. Désormais, le risque principal change : les entreprises continuent d’investir, les ménages ne se sont pas effondrés, et les dépenses liées à l’IA accélèrent.

Pour l’or (XAUUSD), le contexte est délicat. De bons résultats soutiennent l’appétit pour le risque (préférence pour les actifs risqués) et orientent les flux vers les actions. En parallèle, une économie ferme réduit la pression sur la Réserve fédérale (Fed) pour baisser vite ses taux, surtout si le pétrole ravive l’inflation.

À retenir : le marché ne se focalise plus seulement sur le risque de récession. Il price aussi le risque d’une économie trop dynamique pour que l’inflation retombe facilement.

L’infrastructure IA reste le moteur des actions

L’IA reste le principal moteur du marché actions américain. Les « Magnificent 7 » (Microsoft, NVIDIA, Amazon, Alphabet, Meta, Apple et Tesla) ont représenté environ 61% de la croissance des bénéfices du S&P 500 ce trimestre.

Cette forte concentration rend le S&P 500 très dépendant des attentes autour de l’IA. Les investisseurs ne se contentent plus d’un discours sur la demande future : ils veulent des preuves, comme la hausse du chiffre d’affaires, des marges solides (rentabilité), des dépenses de centres de données, la demande cloud (informatique à distance), et une monétisation réelle (capacité à transformer l’IA en revenus).

Les entreprises exposées aux semi-conducteurs (puces), aux grands fournisseurs de cloud, aux centres de données, aux logiciels pour entreprises, à la mémoire, aux réseaux et aux accélérateurs d’IA (puces spécialisées) concentrent l’attention. Le marché récompense celles qui profitent directement de la construction d’infrastructures IA, plutôt que celles qui utilisent l’IA comme simple argument marketing.

Les résultats de NVIDIA sont au centre de ce thème. Le marché anticipe un bénéfice par action (EPS, indicateur de profit ramené à une action) d’environ 1,75 USD, en hausse de 116% sur un an. Une publication solide pourrait stabiliser le S&P 500 après le repli de la semaine dernière, tandis qu’une perspective prudente (guidance, prévisions de l’entreprise) pourrait élargir les prises de bénéfices et déclencher un mouvement « risk-off » (réduction de l’exposition au risque).

Une guidance robuste de NVIDIA pourrait attirer à nouveau les investisseurs vers les valeurs de croissance (entreprises dont la valorisation dépend surtout de la croissance future). Un message plus faible pourrait relancer l’intérêt pour l’or, surtout si le pétrole reste au-dessus de 100 USD.

Le pétrole remet l’inflation au premier plan

Le pétrole est le facteur décisif de la semaine. Le Brent a dépassé 110 USD et le WTI s’est rapproché de 108 USD, sur fond de tensions au Moyen-Orient et de risque de perturbation dans le détroit d’Ormuz. Ce passage maritime assure environ 20% de l’offre mondiale de pétrole, d’où une lecture « macro » (impact sur l’économie entière) plutôt qu’une simple hausse ponctuelle des matières premières.

Un pétrole plus cher se transmet vite : hausse des coûts de transport, pression sur le budget des ménages, et hausse des coûts de production pour des entreprises déjà confrontées à des tensions sur les salaires, la chaîne logistique et les coûts industriels.

Cela complexifie la lecture des résultats. Les marges tiennent mieux que prévu, en partie grâce à l’automatisation, à la productivité liée à l’IA, à l’effet d’échelle des logiciels (coûts qui augmentent peu quand l’activité progresse) et à des gains d’efficacité opérationnelle.

Cette résistance des marges soutient le S&P 500, mais entretient le débat sur l’inflation. Si les entreprises préservent leur rentabilité et que la demande reste stable, les banques centrales peuvent juger que leur politique n’est pas encore assez restrictive (pas assez dissuasive pour freiner l’inflation).

Pour l’or (XAUUSD), un pétrole au-dessus de 100 USD renforce l’argument « valeur refuge ». Le frein vient du USDX et des rendements (taux des obligations). Si le marché anticipe une période prolongée de taux élevés, l’or pourrait avoir besoin d’un mouvement risk-off plus marqué pour repartir franchement à la hausse.

Les investisseurs deviennent plus sélectifs

La saison des résultats montre aussi un tri plus strict. Dépasser les attentes ne suffit plus : le marché veut des prévisions plus solides, des marges durables, un vrai pouvoir de fixation des prix (capacité à augmenter les prix sans perdre de clients) et la preuve que les dépenses IA produisent des retours mesurables.

Cette sélectivité peut accentuer les écarts entre actions. Les valeurs liées à l’infrastructure IA peuvent continuer d’attirer des flux, tandis que les sociétés aux marges fragiles ou à la stratégie IA floue peuvent être pénalisées.

Le S&P 500 reste soutenu, mais plus vulnérable que ne le suggère l’indice. Un petit nombre de grandes technologiques porte une large part de la croissance des bénéfices. Si NVIDIA convainc, la dynamique IA peut se prolonger. En cas de déception, cette même concentration peut amplifier la baisse.

Le scénario prudent privilégie une prise de risque ciblée plutôt qu’un achat généralisé du marché. Le S&P 500 peut rester bien orienté si les perspectives IA tiennent, mais une cassure sous 7346 signalerait une prise de bénéfices plus profonde et une structure de court terme plus fragile.

Les chiffres d’inflation remettent la livre et le dollar canadien au centre

Le calendrier de la semaine maintient l’inflation au premier plan. L’IPC canadien est attendu à 0,6% sur un mois (m/m, variation sur un mois), après 0,9%. L’IPC britannique est attendu à 3,0% sur un an (y/y, variation sur un an), après 3,3%.

Au Royaume-Uni, la sensibilité reste élevée. La dernière statistique officielle indiquait un IPC à 3,3% en mars, après 3,0% en février, tandis que le CPIH (IPC incluant les coûts de logement occupé par le propriétaire) montait à 3,4%.

Un IPC britannique plus faible pourrait maintenir la pression sur GBPUSD (taux de change livre/dollar) et remettre la zone 1,3265 au centre. Un chiffre plus élevé pourrait freiner la baisse de la livre, en réduisant les anticipations de baisse de taux de la Banque d’Angleterre.

L’IPC canadien a un lien direct avec USDCAD (dollar américain/dollar canadien). Une inflation plus faible peut affaiblir le dollar canadien si le marché anticipe une Banque du Canada plus à l’aise pour baisser ses taux. Un chiffre plus élevé pourrait soutenir la devise, surtout si le pétrole reste élevé et favorise les flux liés à l’énergie.

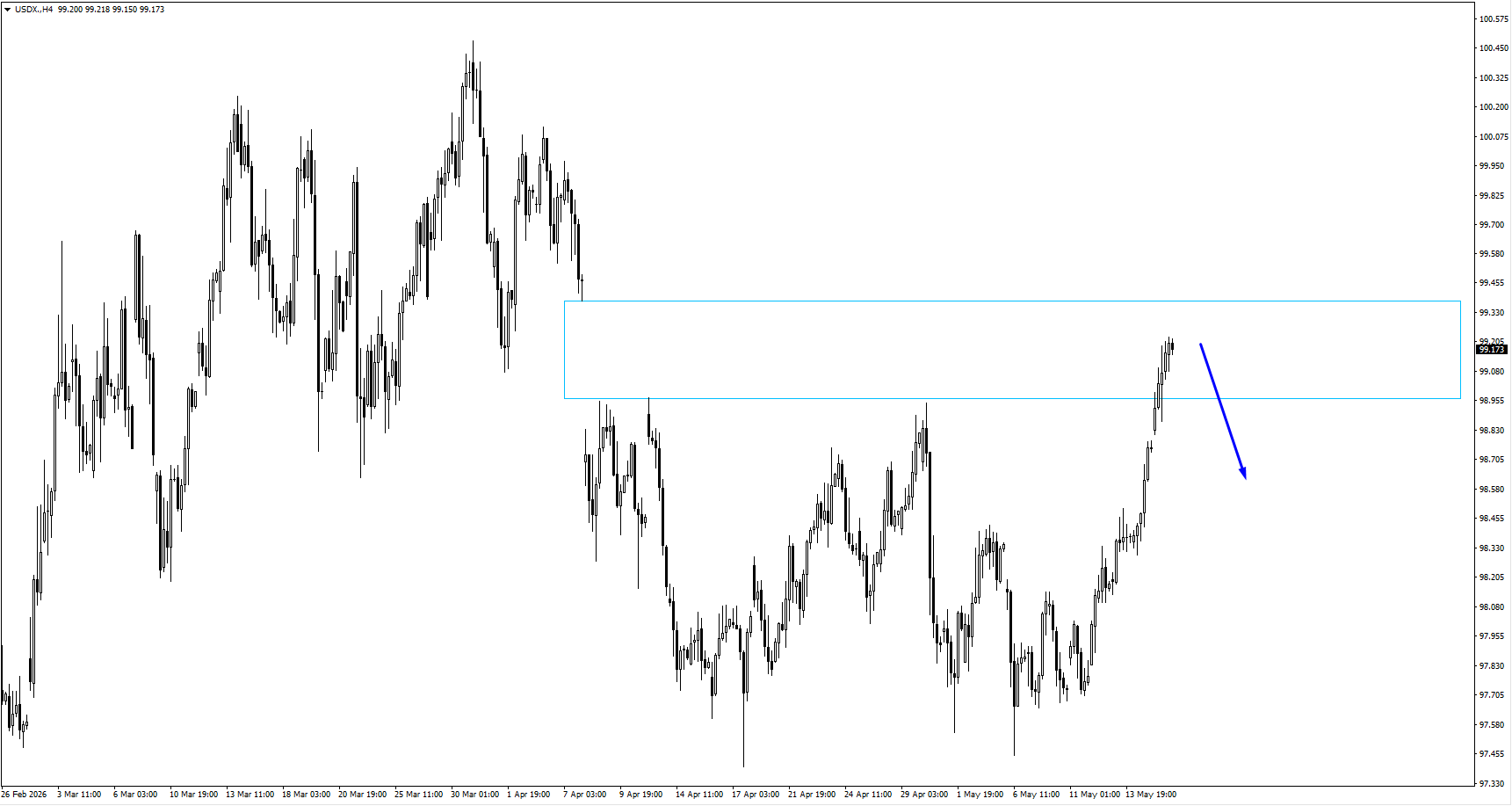

Le USDX reste la pièce maîtresse entre classes d’actifs. L’indice a dépassé le sommet précédent à 98,946 et a validé une sortie de phase de consolidation (période de stabilisation). Une poursuite au-dessus de cette zone pèserait sur l’or (XAUUSD), EURUSD et GBPUSD. À l’inverse, un retour sous ce niveau donnerait un peu d’air aux actifs risqués.

Symboles clés à surveiller

XAUUSD | USDX | SP500 | BTCUSD | USOil

Événements à venir

| Date | Devise | Événement | Prévision | Précédent | Commentaire analyste |

| 19 May 2026 | CAD | IPC m/m (variation mensuelle) | 0.60% | 0.90% | USDCAD peut réagir vivement près de 1.3765. |

| 20 May 2026 | GBP | IPC y/y (variation annuelle) | 3.00% | 3.30% | L’attention sur GBPUSD se déplace vers le support à 1.3265. |

| 20 May 2026 | USD | Résultats Nvidia | EPS USD 1.75 to 1.76 | EPS USD 1.62 | Les prévisions IA peuvent orienter le S&P 500 et le Nasdaq. |

| 21 May 2026 | USD | PMI « flash » S&P Global (enquêtes avancées sur l’activité) | Légère baisse attendue | PMI manufacturier d’avril 54.5 | Les chiffres de croissance peuvent faire bouger le USDX et les rendements. |

Pour une vue complète des prochains rendez-vous économiques, consultez l’calendrier économique de VT Markets.

Mouvements clés de la semaine

XAUUSD

- L’or s’est maintenu près d’une zone de décision, alors que le pétrole au-dessus de 100 USD ravive l’inflation et la demande de valeur refuge.

- Une phase de consolidation (évolution en range) peut se prolonger, sauf si le USDX recule ou si les résultats de Nvidia déclenchent une aversion au risque plus nette.

- Surveiller d’abord la poursuite de la hausse du dollar avant de viser une cassure haussière franche.

USDX

- L’indice a franchi le sommet précédent à 98,946, la crainte d’inflation soutenant la demande de dollars.

- Les cours peuvent tester une zone de « gap » (vide de cotation, zone sans échanges lors d’une séance) avant de confirmer si la sortie haussière tient.

- La vigueur du dollar reste le principal frein pour l’or (XAUUSD), EURUSD et GBPUSD.

SP500

- L’indice a reculé depuis ses sommets, pénalisé par le risque pétrole et les prises de bénéfices (ventes après hausse).

- Les cours doivent rester au-dessus de 7346 pour éviter une correction (baisse) plus marquée à court terme.

- Les résultats de Nvidia et ses prévisions sur l’IA donnent le signal le plus clair à court terme pour le sentiment actions.

BTCUSD

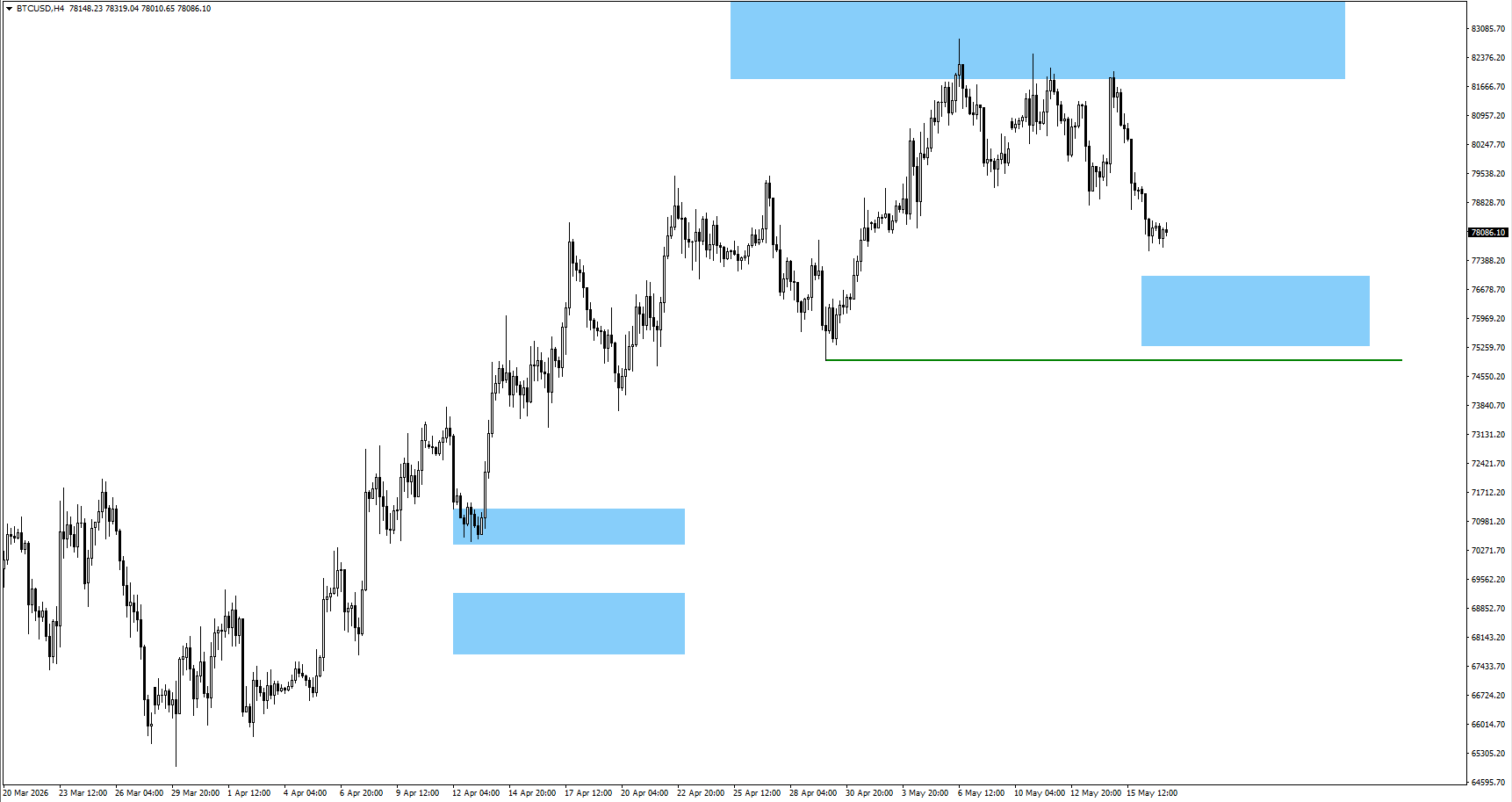

- Le bitcoin a de nouveau buté sur la zone surveillée des 83 000, l’appétit pour le risque s’étant calmé.

- Le prochain test majeur se situe autour de 76 000, avec 74 932 comme niveau de référence de structure (zone clé à surveiller).

- Les acheteurs ont besoin d’un meilleur climat de marché ou d’un USDX moins ferme pour reprendre la main.

USOil

- Le brut s’est traité en hausse vers la zone surveillée de 104,10, la crainte sur l’offre s’intensifiant.

- La pression pourrait s’accentuer en cas de franchissement au-dessus de 108,52.

- Le pétrole reste le principal déclencheur d’inflation : impact sur l’IPC, les rendements et l’or (XAUUSD).

Conclusion

Les marchés abordent la semaine avec des résultats solides, des dépenses IA élevées et une inflation relancée par le pétrole, des forces qui tirent les investisseurs dans des directions opposées. L’or (XAUUSD) reste l’indicateur clé pour savoir si la demande de valeur refuge peut l’emporter sur un dollar fort, tandis que le S&P 500 dépend des résultats de NVIDIA pour préserver le thème IA. Les IPC canadien et britannique testeront la trajectoire de l’inflation hors États-Unis, avec des réactions probables d’abord sur le USDX, GBPUSD et USDCAD en cas d’écart avec les attentes.

FAQ pour traders

Qu’est-ce qui influence l’or (XAUUSD) cette semaine ?

L’or est tiraillé entre la demande de valeur refuge (en période d’incertitude), la hausse du pétrole et la vigueur du USDX (indice du dollar). Si le pétrole maintient la pression inflationniste alors que le dollar reste solide, XAUUSD peut avoir du mal à monter sans un choc plus net d’aversion au risque (repli des actifs risqués).

Pourquoi les résultats de Nvidia comptent-ils pour l’ensemble du marché ?

Ils diront si les dépenses d’infrastructure IA (puces, centres de données, cloud) restent assez fortes pour soutenir le S&P 500 et le Nasdaq. Des prévisions solides peuvent prolonger la hausse des actions, tandis que des chiffres décevants peuvent déclencher des prises de bénéfices sur les valeurs liées à l’IA.

Comment l’IPC britannique peut-il affecter GBPUSD ?

L’IPC britannique est attendu à 3,0% contre 3,3%. Un chiffre plus faible pourrait pousser GBPUSD vers 1,3265, tandis qu’un chiffre plus élevé pourrait limiter la baisse de la livre en réduisant les attentes de baisse de taux de la Banque d’Angleterre.

Comment l’IPC canadien peut-il affecter USDCAD ?

L’IPC canadien est attendu à 0,6% sur un mois, après 0,9%. Un chiffre plus faible peut affaiblir le dollar canadien et soutenir USDCAD, tandis qu’une inflation plus forte peut aider le dollar canadien, surtout si le pétrole reste élevé.

Quel niveau est le plus important pour le USDX ?

Le USDX a franchi le sommet précédent à 98,946 : il faut surveiller sa capacité à rester au-dessus. Un retour sous ce niveau pourrait réduire la pression sur l’or et les principales paires de devises.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets