L’industrie des écrans a longtemps construit certaines des infrastructures industrielles les plus avancées au monde — salles blanches géantes (espaces de production ultra-propres), lignes de lithographie de haute précision (gravure de motifs à l’échelle microscopique) et systèmes de manutention du verre — pour produire des dalles devenues omniprésentes dans les smartphones, téléviseurs, ordinateurs et l’affichage numérique extérieur. Pendant des décennies, ces écrans ont été partout, mais l’activité s’est progressivement banalisée, avec des marges faibles et une concurrence mondiale intense.

Aujourd’hui, l’IA redonne une seconde vie à ces usines : elle automatise et améliore les lignes de production, facilite l’assemblage avancé des puces (étape qui relie et empile des composants pour gagner en performances) et transforme même certaines usines de panneaux en centres de données (bâtiments remplis de serveurs). Un secteur jadis dominé par le « moins cher » est réorienté vers le « plus intelligent ».

Le pilotage des usines change de mains

Au SID Display Week 2026 à Los Angeles, BOE Technology Group a organisé le premier forum « IA+ » du secteur, en dévoilant sa stratégie « AI Plus » autour du modèle de fondation Blue Whale — un grand modèle d’IA (système entraîné sur d’énormes volumes de données) appliqué à la fabrication, aux produits et aux opérations. Plus de 30 innovations « premières mondiales » ou « premières du secteur » ont été présentées, dont 65% en première pour l’industrie. Le cœur du sujet n’était pas une dalle, mais un système de production piloté par l’IA : détection des défauts, risque dans la chaîne d’approvisionnement, gestion de la qualité et optimisation de l’énergie sur le réseau d’usines de BOE.

BOE n’était pas un cas isolé. Le SID a souligné que l’IA est désormais utilisée sur toute la chaîne de développement des écrans : découverte de matériaux, amélioration du rendement de production (part de produits conformes) et optimisation des performances en temps réel. Samsung Display, LG Display, TCL CSOT et Visionox ont tous montré des solutions intégrant l’IA. Message clair : les fabricants ne se contentent plus de livrer des écrans.

Quelques semaines plus tôt, un signal plus révélateur est venu de The Elec. Samsung Display et LG Display étudient des opportunités autour des « interposeurs » en verre — une couche de connexion (plaque intermédiaire) qui relie des puces entre elles — dans l’assemblage avancé des semi-conducteurs, alors que la demande de puces pour l’IA entraîne des pénuries persistantes de capacité d’assemblage 2,5D et 3D. En clair, les acteurs de l’écran cherchent une entrée dans la chaîne d’approvisionnement des puces.

Des salles blanches aux baies de serveurs

Pour comprendre l’enjeu, retour sur l’histoire récente :

- Le Japon dominait la fabrication LCD. L’usine Sakai de Sharp, ouverte en 2009, fut la première usine de « 10e génération » (format de grandes plaques de verre pour produire plusieurs dalles à la fois). Au début des années 2010, les groupes japonais contrôlaient plus de 40% du marché mondial du LCD.

- La Chine est entrée dans la course. BOE et TCL Huaxing ont construit de très grandes usines, soutenues par des subventions, déclenchant une guerre des prix. En 2025, la Chine dominait la production mondiale de LCD, reléguant les fabricants japonais au second plan.

La réaction est spectaculaire. Le site de Sakai, autrefois présenté comme la « capitale du LCD », est converti en espace de centre de données pour l’IA, avec des rangées de baies de serveurs remplaçant les salles blanches. Ce n’est pas une image : c’est une reconversion industrielle.

Le mouvement se décline sous plusieurs formes :

| Transition | Ce qui se passe | Qui |

| Fabrication dopée à l’IA | L’IA gère la détection de défauts, l’optimisation du rendement, la planification de production, la gestion de l’énergie, et permet des fonctions d’écran plus « intelligentes » (suivi du regard, luminosité adaptative, 3D sans lunettes) | BOE (modèle Blue Whale), Samsung (partenariat « jumeau numérique » avec Nvidia) |

| Entrée dans l’assemblage des semi-conducteurs | Les fabricants d’écrans utilisent leur savoir-faire sur le verre et la fabrication de haute précision pour contribuer à l’assemblage des puces IA | Samsung Display, LG Display étudient les interposeurs en verre |

| Reconversion physique | D’anciennes usines LCD transformées en infrastructures de centres de données IA | Sharp (usine de Sakai) |

Côté demande, les appareils équipés d’IA tirent de nouvelles commandes de dalles.

Counterpoint indique que les livraisons mondiales de lunettes connectées en réalité augmentée ont progressé de 98% sur l’ensemble de 2025, avec +148% au second semestre sur un an. L’an dernier, IDC anticipait une croissance de 247,5% de la catégorie en 2025, portée par des modèles intégrant l’IA chez Meta, Xiaomi et de nouvelles marques chinoises. Omdia note que la demande en PC mobiles stimulée par l’IA contribue aussi à la hausse des surfaces d’affichage. Ce sont des poches de demande réelles : les appareils IA ont besoin de davantage d’écrans.

Le goulot d’étranglement de l’assemblage

L’assemblage avancé des puces a longtemps été dominé par les fonderies de semi-conducteurs (usines qui fabriquent des puces pour le compte de tiers) et par les OSAT — des sous-traitants spécialisés dans l’assemblage et les tests — comme TSMC, ASE Technology et Amkor. Pourtant, les fabricants d’écrans travaillent depuis des décennies avec des plaques de verre (substrats), des réseaux de transistors à couches minces (TFT, petits interrupteurs qui pilotent chaque pixel) et la lithographie de précision à grande échelle.

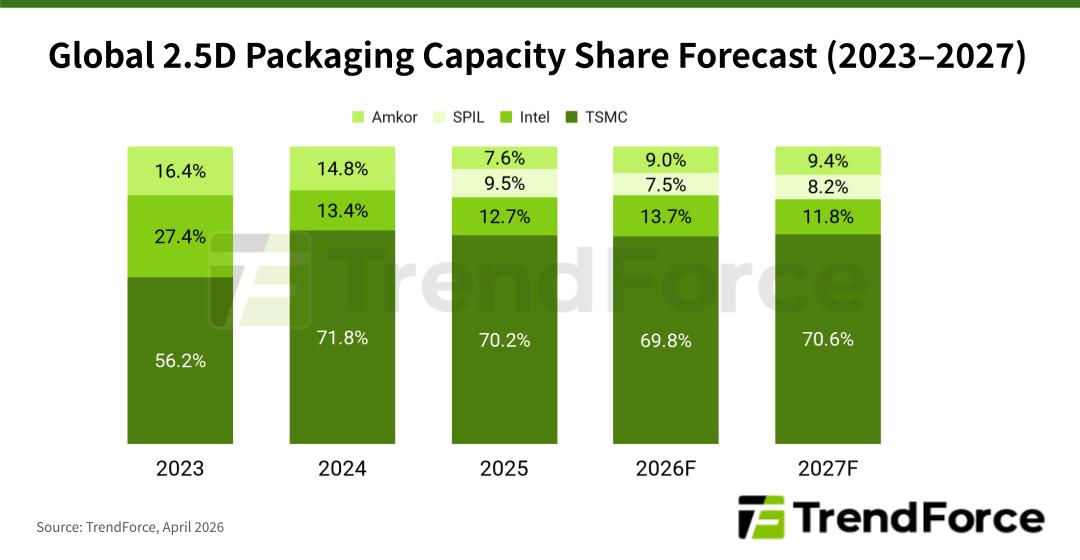

TSMC vise une montée en puissance de sa capacité mensuelle CoWoS — une méthode d’assemblage qui empile et relie des puces via une couche de support — d’environ 35 000 wafers (plaques de silicium) fin 2024 à 130 000 fin 2026, soit près de quatre fois plus. Malgré cette hausse, Nvidia aurait réservé plus de 60% de la capacité totale CoWoS pour 2025 et 2026. Le reste du marché se partage le solde. La demande mondiale d’assemblage avancé atteint environ 146 000 équivalents wafers 300 mm par mois, avec un déficit d’offre proche de 23% et des délais dépassant un an sur certaines commandes.

Le marché derrière ce goulot d’étranglement s’accélère. Bloomberg Intelligence estime que le marché de l’assemblage avancé 2,5D et 3D pourrait être multiplié par huit, à 80,5 млрд$ d’ici 2033, avec une croissance annuelle moyenne de 26%, bien au-dessus des 10% attendus pour l’ensemble des semi-conducteurs.

Ce déficit explique l’arrivée des fabricants d’écrans.

Leur expérience des substrats en verre, des réseaux TFT et de la lithographie de précision recoupe directement les besoins de l’assemblage « fan-out » au niveau panneau (FOPLP : technique d’assemblage sur grands panneaux, plutôt que sur petits wafers) et des interposeurs en verre. Les premières applications commerciales de solutions d’assemblage avancé sur base verre sont attendues vers fin 2027, ce qui rend l’horizon d’entrée plus lisible.

Exemples concrets :

- Samsung Display fait déjà le lien entre les deux mondes :

- 73,24 млрд$ d’investissements dans les semi-conducteurs en 2026 (mémoire, fonderie, assemblage avancé).

- Coopération avec Nvidia sur des « usines IA », en s’appuyant sur le « jumeau numérique » (réplique logicielle d’une usine) pour monter en cadence.

- Lancement du « collage cuivre hybride » (technique qui relie directement des couches via du cuivre), améliorant la résistance à la chaleur de 20% pour des usages à forte puissance de calcul.

- LG Display en est à un stade plus précoce, en explorant les interposeurs en verre, ce qui peut ouvrir une voie structurante vers l’assemblage avancé.

Si un grand acteur réussit à industrialiser ce virage, cela validera la trajectoire pour d’autres et ajoutera de la capacité à un marché qui ne devrait pas retrouver l’équilibre offre-demande avant après mi-2027.

L’angle le plus « investissable » n’est pas l’IA dans les usines d’écrans. C’est l’entrée des fabricants d’écrans dans l’assemblage des puces, car le déficit de capacité est massif.

Un schéma déjà vu par les marchés

Un précédent a été mis en lumière avec TOTO. Plus tôt cette année, le titre du groupe japonais a gagné près de 10% après que des analystes ont souligné que ses « chucks » électrostatiques — plateaux qui maintiennent les wafers par force électrostatique lors de certaines étapes de fabrication — bénéficiaient de la demande de semi-conducteurs tirée par l’IA.

TOTO n’est pas devenu un groupe d’IA : une partie de son activité se trouvait simplement au bon endroit, là où la demande s’accumule. Le marché a revalorisé TOTO non pas pour un discours sur l’IA, mais parce qu’un segment était placé sur un goulot d’étranglement industriel.

Les fabricants d’écrans suivent la même logique, avec des enjeux plus élevés.

L’activité céramique de TOTO reste une niche de composants. Les fabricants d’écrans disposent, eux, de complexes industriels entiers, d’un savoir-faire de fabrication de haute précision et de capacités sur substrats en verre dont l’assemblage des puces a désormais besoin. Le potentiel de revalorisation est plus important, mais le risque d’exécution l’est aussi.

Produire des chucks électrostatiques est une activité éprouvée. Entrer dans l’assemblage avancé face à Taiwan Semiconductor Manufacturing Company (TSMC) et Advanced Semiconductor Engineering (ASE) est un pari pluriannuel, très gourmand en capital, sans clients garantis à ce stade.

La règle qui a compté pour TOTO vaut ici : la valeur va moins à ceux qui parlent d’IA qu’à ceux qui se situent là où la demande s’accumule, la capacité reste rare et le remplacement est difficile.

Pour le secteur des écrans, cela oriente l’attention vers les fournisseurs d’équipements et de composants qui alimentent cette transition — puis, à terme, vers les fabricants de dalles capables de réussir le passage à l’assemblage.

Où se positionner pour les traders

La politique intérieure chinoise soutient BOE. Pékin continue d’orienter des financements vers les technologies « dures » (industries lourdes en R&D et en usine), et l’offensive IA de BOE colle à ces priorités.

Plus largement, l’exposition la plus accessible se situe dans la chaîne d’approvisionnement.

- AMAT (Applied Materials) est au croisement des équipements pour la fabrication de dalles et pour l’assemblage avancé des puces. Les modernisations liées à l’IA passent par ses machines.

- TSMC et UMC fabriquent des circuits de commande d’écran de plus en plus complexes (puces qui pilotent l’affichage) pour des panneaux enrichis par l’IA.

- NVDA (Nvidia) fournit la puissance de calcul pour les « usines IA » et les workflows de jumeau numérique.

- LPL (LG Display) donne une exposition plus directe à l’OLED et aux fonctions intégrant l’IA, mais avec un risque sur les marges si ces procédés deviennent la norme.

- AAPL (Apple) et HPQ (HP) bénéficient indirectement d’écrans plus performants et de gains d’efficacité.

La politique intérieure chinoise soutient BOE. Pékin continue d’orienter des financements vers les technologies « dures », et l’offensive IA de BOE s’inscrit dans ces priorités.

Ce qu’il reste à démontrer

Scénario optimiste : la technologie d’affichage se réinvente, et les infrastructures existantes retrouvent un usage alors que la demande liée à l’IA dépasse l’offre classique de l’industrie des puces.

Scénario prudent : l’IA sert surtout de récit de survie. Transformer des études d’interposeurs en chiffre d’affaires est un défi sur plusieurs années, qui se compte en milliards.

Signaux à surveiller :

- Prévisions d’AMAT et d’ASML : si les publications trimestrielles isolent les investissements IA liés aux écrans des dépenses générales en équipement (capex : investissements), cela devient un catalyseur de marché.

- Engagements concrets en assemblage : l’annonce d’une capacité d’assemblage avec des contrats clients avant fin 2027 (calendrier des premières applications commerciales sur base verre) aurait un impact fort.

Le schéma est simple : quand la demande liée à l’IA dépasse les capacités existantes, le marché cherche qui d’autre a les usines et le savoir-faire pour combler le déficit. Les fabricants d’écrans ont les deux.

Reste à voir s’ils sauront le convertir en profits : c’est là que se joue la prise de position.

Appuyez pour un rappel rapide !

Comment l’IA transforme-t-elle l’industrie de fabrication des écrans ?

L’IA rend les ateliers plus autonomes, améliore l’efficacité, aide l’assemblage avancé des puces et permet de reconvertir des usines d’écrans en centres de données.

Pourquoi les fabricants d’écrans entrent-ils dans l’assemblage des semi-conducteurs ?

Le déficit de capacité d’assemblage 2,5D et 3D, tiré par les puces IA, attire de nouveaux entrants. Leur expérience du verre et de la lithographie correspond aux besoins de l’assemblage.

Quelles entreprises sont au cœur de cet écosystème IA + écrans ?

Applied Materials (AMAT), ASML, Lumentum (LITE) côté production ; TSMC, UMC côté puces ; Nvidia (NVDA) côté calcul IA ; LG Display (LPL), Apple (AAPL) et HP (HPQ) côté appareils.

Quels horizons de temps sont pertinents pour l’adoption commerciale ?

Les premières applications commerciales d’assemblage avancé sur base verre sont attendues vers fin 2027, ce qui en fait une opportunité à moyen terme.

Comment la politique chinoise influence-t-elle BOE et l’IA dans les écrans ?

Les financements de Pékin vers les technologies industrielles soutiennent BOE : la stratégie IA du groupe s’aligne sur les priorités nationales d’innovation.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets