Vue d’ensemble

- Les rendements obligataires mondiaux restent sous tension : les investisseurs intègrent le risque d’inflation, les déficits publics et des émissions massives de dette (nouvelles obligations mises sur le marché par les États).

- Le pétrole reste le principal facteur de volatilité : le Brent a reculé à 98,83 $ et le WTI à 92,03 $ sur un regain d’espoir d’apaisement entre les États-Unis et l’Iran.

- Les rendements des bons du Trésor américain (obligations d’État des États-Unis) donnent toujours le ton pour l’USDX (indice du dollar), l’XAUUSD (or en dollars), le SP500 (S&P 500) et l’appétit pour le risque.

- Semaine chargée : inflation en Australie (IPC), décision de taux de la RBNZ (banque centrale de Nouvelle-Zélande), Core PCE aux États-Unis (inflation sous-jacente suivie par la Fed) et première estimation du PIB américain.

Les marchés démarrent la semaine avec un point de tension évident : les rendements obligataires restent trop élevés pour être ignorés. Le ralentissement de l’inflation au Royaume-Uni, au Canada et au Japon a amélioré le climat, mais la trajectoire des rendements dépend surtout du pétrole, de la crédibilité budgétaire des États et des prochaines données d’inflation américaines.

Le rendement du Treasury américain à 10 ans s’est récemment rapproché de 4,6 %, tandis que le coût moyen d’emprunt à 10 ans des États du G7 (grand pays развитés) a frôlé 4 %, contre environ 3,2 % avant le début de la guerre Iran en fin février. Cette hausse a maintenu la pression sur les taux immobiliers, le crédit aux entreprises (financement via prêts et obligations), les valorisations boursières et le coût de financement des pays émergents.

Le contexte reste compliqué : des chiffres d’inflation plus doux apaisent une partie du marché, mais ne suffisent pas à effacer la baisse des obligations (quand les prix des obligations chutent, leurs rendements montent) tant que le pétrole reste instable et que les États émettent beaucoup de dette.

Le risque pétrole pilote encore l’inflation

Le pétrole reste le déclencheur macroéconomique le plus net. Le Brent a chuté de 4,55 % à 98,83 $, et le WTI de 4,73 % à 92,03 $, les marchés intégrant une probabilité plus élevée d’avancée dans les discussions États-Unis–Iran. La baisse a soutenu les actifs risqués (actions, crédit), car un pétrole moins cher peut réduire les anticipations d’inflation et donc la pression sur les banques centrales.

Ce répit reste fragile. Les négociations autour du détroit d’Ormuz (route clé des exportations de pétrole) se poursuivent, et tout retard ou blocage pourrait relancer les prix. Une nouvelle flambée toucherait d’abord l’essence, le transport, l’énergie et les coûts de production, puis pourrait se transmettre aux salaires et aux services.

Pour les marchés obligataires, cela rend les perspectives d’inflation instables. Un seul chiffre d’inflation favorable peut ralentir la baisse des obligations, mais les investisseurs veulent des signes plus clairs d’un recul durable des prix de l’énergie.

Les signaux d’inflation divergent

Le tableau de l’inflation diffère nettement selon les régions. Au Royaume-Uni, l’inflation sous-jacente (hors énergie et alimentation, plus stable) a ralenti à 2,5 % sur un an en avril, contre 3,1 % en mars, tandis que l’inflation des services est passée de 4,5 % à 3,2 %. Cela donne plus de marge à la Banque d’Angleterre, mais les rendements des gilts (obligations d’État britanniques) restent sensibles aux plans d’emprunt et à la crédibilité budgétaire.

Le Japon affiche aussi une inflation plus modérée. En avril, les prix à la consommation hors éléments très volatils ont progressé de 1,4 % sur un an, bien en dessous des niveaux observés lors du récent choc inflationniste. Les obligations d’État japonaises restent toutefois sous pression : les investisseurs surveillent les dépenses publiques, les subventions sur l’énergie, la faiblesse du yen et la sortie progressive des taux ultra-bas.

L’Europe fait face à une combinaison plus difficile. L’inflation annuelle en zone euro est attendue à 3,0 % en avril, contre 2,6 % en mars, selon l’estimation rapide d’Eurostat (première estimation). Avec une croissance faible, la Banque centrale européenne dispose de moins de marge pour se montrer rassurante sur l’inflation.

Les États-Unis restent au centre des tensions. Le rendement du Treasury à 10 ans a atteint 4,69 % la semaine dernière, son plus haut niveau depuis janvier 2025, avant de retomber vers 4,62 %. Cela illustre la vitesse à laquelle le stress obligataire peut se transmettre au reste des marchés.

Le risque budgétaire maintient les rendements longs élevés

L’inflation n’explique pas tout. Le risque budgétaire est devenu un moteur majeur : les investisseurs exigent une rémunération plus élevée pour détenir de la dette publique à long terme, alors que les États-Unis, le Royaume-Uni, le Japon et une partie de l’Europe continuent d’emprunter massivement.

Plus d’émissions obligataires signifie plus de dette à absorber. Quand les marchés s’inquiètent des déficits, ils poussent les rendements à la hausse, surtout sur les maturités longues (fin de courbe), comme les 10, 20 et 30 ans.

Le marché des Treasuries reste la référence mondiale. Quand les rendements américains montent, l’effet se propage à l’USDX (indice du dollar), à l’or, aux indices actions, aux pays émergents et aux conditions de financement mondiales. La tension reste ordonnée, mais les investisseurs demandent une prime plus élevée pour garder une exposition aux obligations longues (sensibles aux variations de taux).

Le Japon pourrait porter un risque plus structurel. Si les rendements japonais continuent de grimper, les investisseurs domestiques peuvent rapatrier des capitaux. Cela réduirait la demande d’obligations américaines et européennes et ajouterait de la pression sur les courbes de taux mondiales (niveaux de rendements selon les maturités).

Les actions peuvent encore monter, mais la hausse pourrait se concentrer

Des rendements plus élevés pèsent sur les actions car ils augmentent le taux d’actualisation (taux utilisé pour ramener les profits futurs à une valeur d’aujourd’hui). Les valeurs de croissance sont les premières touchées, car une grande part de leur valeur dépend de profits attendus loin dans le temps.

Les actions américaines ont tenu grâce aux géants de la tech : investissements IA, cloud (informatique à distance), semi-conducteurs et demande de centres de données soutiennent les anticipations de résultats. Mais la hausse devient plus fragile si elle se limite à un petit nombre de titres.

Le S&P 500 peut encore progresser si les bénéfices restent solides et si le pétrole recule. Le risque augmente si les rendements restent assez hauts pour peser à la fois sur les valorisations et sur l’activité. Des coûts d’intérêt plus élevés peuvent freiner l’investissement, renchérir le crédit des ménages et affaiblir la demande.

Le marché devient plus sélectif. Les grandes valeurs technologiques, avec une forte génération de trésorerie, peuvent continuer d’attirer. Les petites entreprises, les sociétés très endettées, l’immobilier, les services aux collectivités (électricité, eau) et les sociétés de croissance non rentables restent les plus exposées.

Ce qui pourrait faire baisser les rendements

Les rendements ont besoin d’un catalyseur clair pour reculer. Premier élément : une baisse durable du pétrole. Une énergie moins chère réduit les anticipations d’inflation et la pression sur les banques centrales.

Deuxième élément : un ralentissement plus général de l’inflation. Le Royaume-Uni et le Japon montrent des signes d’amélioration, mais les investisseurs veulent des progrès comparables aux États-Unis et en zone euro avant d’acheter davantage d’obligations longues.

Troisième élément : des données économiques plus faibles. Un marché du travail moins dynamique, une pression salariale plus faible, des ventes au détail en baisse et un investissement d’entreprise en ralentissement pourraient raviver les paris sur des baisses de taux (anticipations de baisse des taux directeurs).

Quatrième élément : plus de discipline budgétaire. Si les États contrôlent mieux les déficits et les émissions, les investisseurs pourraient demander une prime plus faible sur les obligations longues.

Cinquième élément : une forte demande aux adjudications (ventes aux enchères de titres d’État). Si le marché absorbe l’offre aux rendements actuels, la situation peut se stabiliser sans baisse brutale de l’inflation.

Symboles clés à surveiller

USDX | XAUUSD | SP500 | USOil | BTCUSD

Événements à venir

| Date | Devise | Événement | Prévision | Précédent | Commentaire analyste |

| 27 mai 2026 | AUD | IPC a/a | 4,40 % | 4,60 % | Une inflation plus faible peut réduire la pression sur la RBA (banque centrale australienne), mais l’AUD dépend aussi des matières premières et de la demande liée à la Chine. |

| 27 mai 2026 | NZD | Taux directeur (Official Cash Rate) | 2,25 % | 2,25 % | Un statu quo semble déjà intégré. Les indications de la RBNZ (message sur la suite) devraient peser plus que le niveau du taux. |

| 28 mai 2026 | USD | Indice Core PCE q/q | 0,30 % | 0,30 % | Une inflation persistante soutiendrait les rendements et maintiendrait la pression sur les actifs risqués. |

| 28 mai 2026 | USD | PIB préliminaire q/q | 2,10 % | 0,70 % | Une croissance forte peut soutenir les actions, mais elle peut aussi repousser les attentes de baisse des taux. |

Pour une vue complète des prochains événements économiques, consultez le calendrier économique de VT Markets.

Principaux mouvements de la semaine

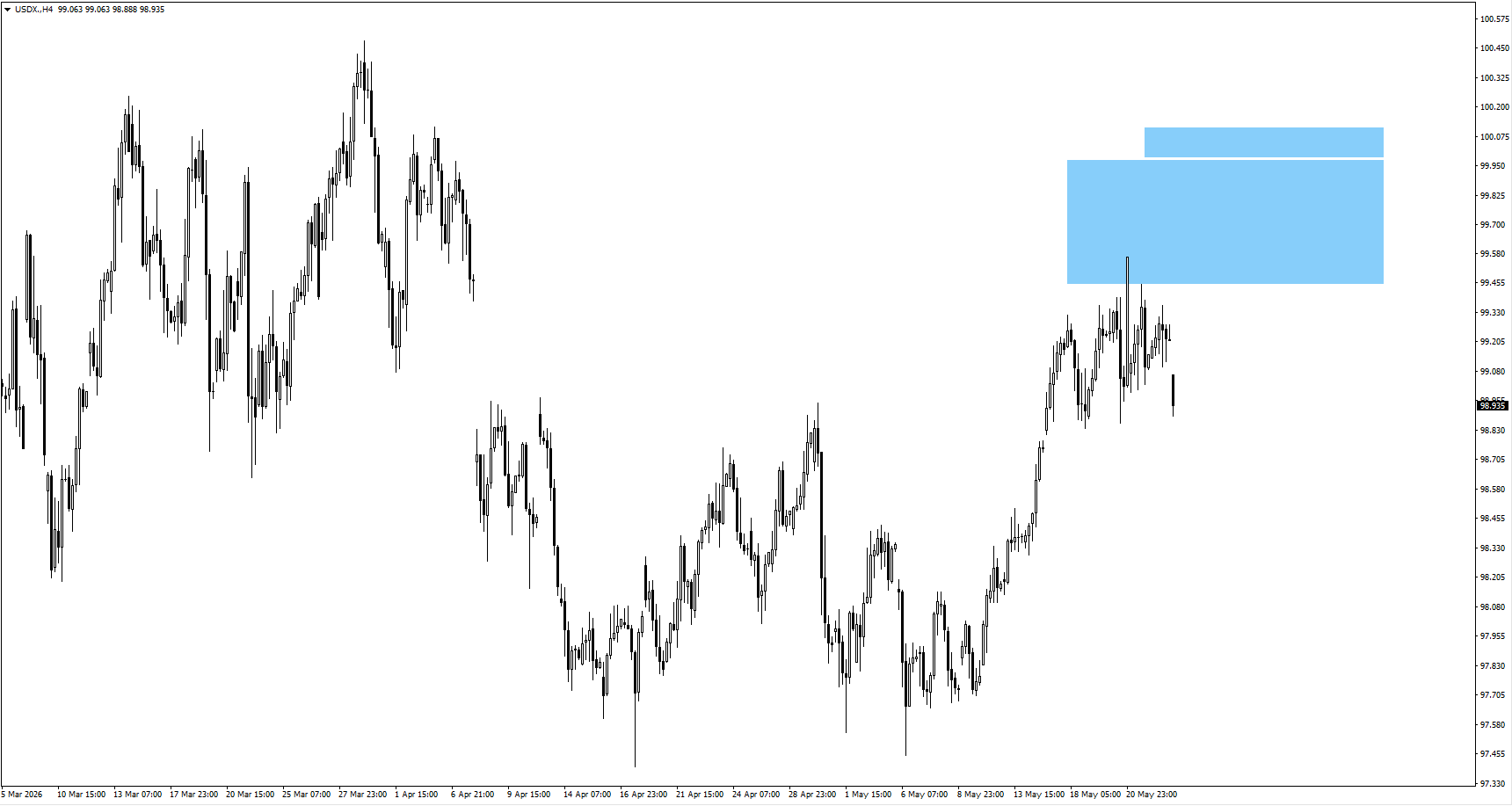

USDX

- L’indice du dollar a ouvert en baisse (écart à l’ouverture) après avoir évolué la semaine dernière près de la zone surveillée de 99,65, mais les prix ne confirment pas une baisse plus profonde.

- Un rebond vers 99,85 pourrait attirer des vendeurs si des signaux baissiers apparaissent près de ce niveau.

- À surveiller : les rendements des Treasuries soutiennent-ils encore le dollar, ou des chiffres d’inflation plus faibles affaiblissent-ils le scénario haussier ?

XAUUSD

- L’or a poursuivi son mouvement après avoir « pris la liquidité » (déclenchement d’ordres stop et absorption de volumes, souvent autour d’anciens points bas/hauts). Les prochaines zones de réaction à la hausse se situent vers 4650 et 4690.

- Si le prix consolide (évolue sans tendance) sans casser 4590, le risque de baisse peut revenir, car des rendements plus élevés pénalisent les actifs sans rendement comme l’or.

- À suivre : l’équilibre entre la pression des rendements réels (rendement corrigé de l’inflation) et la demande de valeur refuge liée aux risques budgétaires et géopolitiques.

SP500

- Le S&P 500 a profité d’un meilleur climat lié aux discussions États-Unis–Iran, mais le mouvement dépend d’une confirmation d’avancées.

- Un pétrole plus calme peut soutenir les actions, tandis qu’un nouveau pic des rendements pourrait tester des valorisations déjà élevées.

- À surveiller : la hausse reste-t-elle large, ou se concentre-t-elle sur les très grandes capitalisations technologiques ?

USOil

- Le pétrole a évolué dans une fourchette étroite avant de chuter nettement, sur un nouvel optimisme quant à un accord possible entre Washington et Téhéran.

- Si les discussions avancent, le pétrole pourrait rester sous pression et contribuer à freiner les anticipations d’inflation.

- Si les discussions bloquent, le pétrole pourrait rebondir vite et raviver la pression sur les obligations, les banques centrales et les actifs risqués.

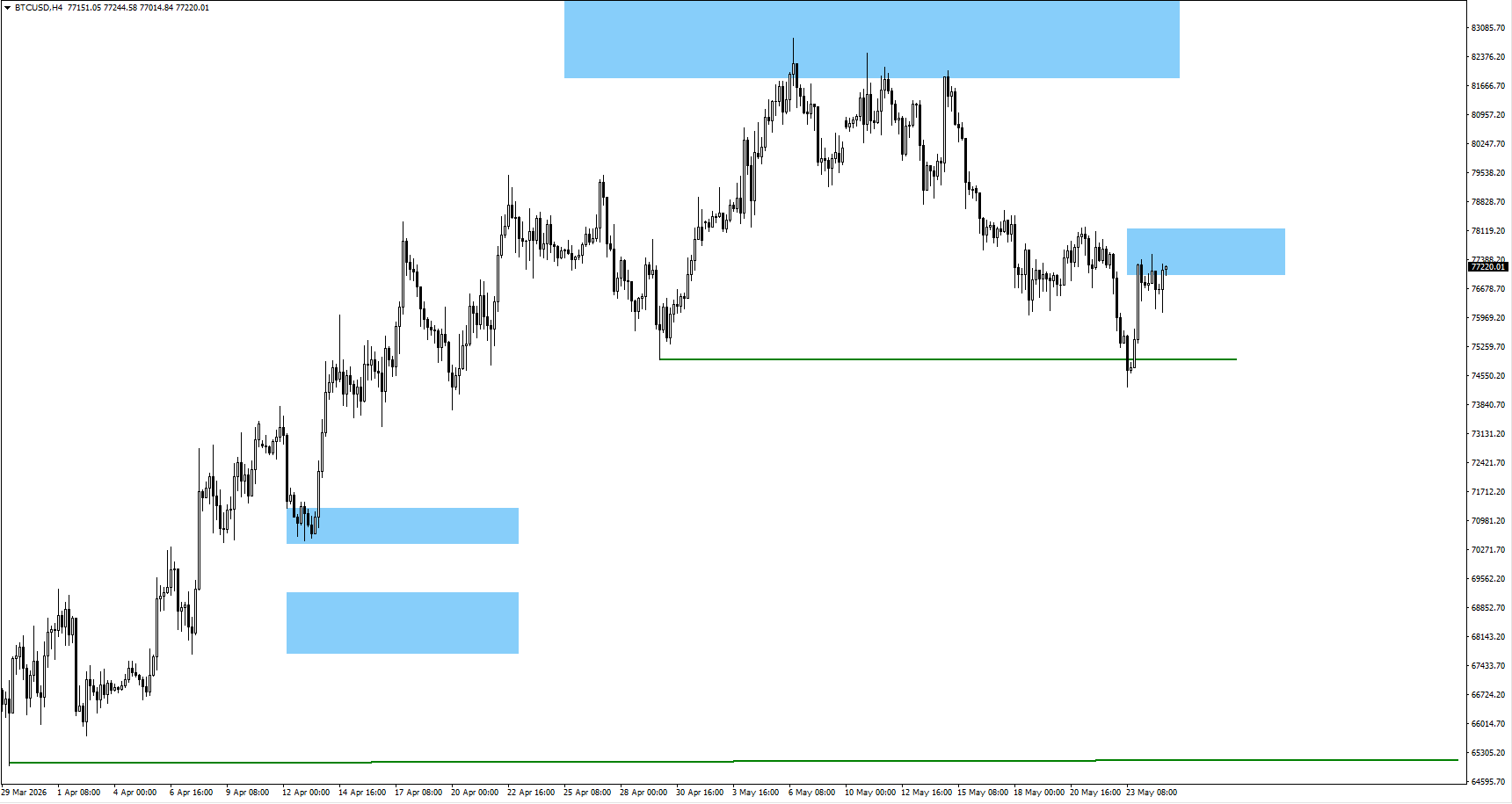

BTCUSD

- Le bitcoin a enfoncé le point bas intermédiaire à 74 932 (creux de mouvement). Les opérateurs surveillent désormais la zone autour de 77 200.

- La structure peut encore permettre un rebond de « quatrième vague » sur un horizon plus long (scénario d’analyse technique de type vagues), si l’appétit pour le risque s’améliore.

- Le bitcoin a besoin de conditions de liquidité plus favorables (financement plus abondant) et de marchés obligataires plus calmes pour retrouver une dynamique haussière.

Conclusion

La semaine dépend de la capacité des marchés obligataires à se stabiliser après la réévaluation mondiale du risque d’inflation, du risque budgétaire et du coût d’emprunt à long terme. Le pétrole reste le déclencheur le plus rapide, alors que les discussions États-Unis–Iran influencent les anticipations d’inflation. Le Core PCE américain (inflation sous-jacente) et le PIB préliminaire orienteront les Treasuries, l’USDX, l’or et le sentiment sur les actions. En parallèle, l’IPC australien et la décision de la RBNZ peuvent faire bouger l’AUDUSD et le NZDUSD (paires de devises). Un pétrole plus calme et une inflation plus faible pourraient détendre les rendements, mais une inflation américaine persistante ou un PIB solide pourraient entretenir le scénario de taux élevés plus longtemps.

Questions de traders

Pourquoi les rendements obligataires mondiaux restent-ils élevés si l’inflation ralentit ?

Les rendements restent élevés car les investisseurs ne regardent pas seulement l’inflation. Les chiffres plus favorables au Royaume-Uni, au Canada et au Japon aident, mais le marché intègre toujours le risque pétrole, les déficits publics, de fortes émissions de dette et la prudence des banques centrales. Pour une baisse plus nette des rendements, il faudrait des prix de l’énergie durablement plus bas, des signaux budgétaires plus rassurants et une demande soutenue lors des adjudications.

Comment des rendements obligataires plus élevés pèsent-ils sur la Bourse ?

Des rendements plus élevés augmentent le coût du financement et diminuent la valeur accordée aux profits futurs. Cela touche souvent d’abord les valeurs de croissance, les petites entreprises, l’immobilier, les services aux collectivités et les sociétés très endettées. Les très grands groupes technologiques peuvent mieux résister si les résultats restent solides, mais la hausse du marché peut se concentrer sur peu de valeurs.

Pourquoi le pétrole est-il central cette semaine ?

Le pétrole est un facteur direct d’inflation. Une hausse renchérit l’essence, le transport, l’énergie et les coûts de production, puis peut se diffuser aux services et aux salaires. Si les prix baissent grâce à des progrès diplomatiques, les anticipations d’inflation peuvent se détendre. Si les discussions bloquent, le pétrole peut rebondir et remettre la pression sur les obligations, les banques centrales et les actifs risqués.

Qu’est-ce qui pourrait faire baisser les rendements ?

Les rendements pourraient reculer si le pétrole baisse, si l’inflation ralentit dans davantage de régions, si les données économiques se dégradent, si les États améliorent la discipline budgétaire, ou si les adjudications attirent plus d’acheteurs. Il n’est pas nécessaire que l’inflation s’effondre : le marché a surtout besoin de confiance dans le fait que le rendement actuel rémunère correctement les risques.

Quels marchés sont les plus exposés à la baisse des obligations ?

Le marché des Treasuries américains est le principal point de tension car il influence le coût de financement mondial. Le Japon porte aussi un risque structurel, avec l’ajustement à la fin des taux ultra-bas. Le Royaume-Uni reste sensible à la crédibilité budgétaire, tandis que l’Europe subit la combinaison d’une croissance faible, de tensions énergétiques et de fragilités budgétaires.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets