Points clés

- USOil (pétrole américain, référence WTI) proche de 100 à 150 $ entretient le risque d’inflation et réduit la marge de manœuvre de la Fed (banque centrale américaine).

- USDX (indice du dollar face à un panier de devises) reste ferme, car les tensions dans le détroit d’Ormuz freinent un retour net vers la prise de risque.

- SP500 (indice boursier S&P 500) reste vulnérable, car un pétrole cher pèse sur les perspectives de croissance.

- BTCUSD (bitcoin contre dollar) se comporte toujours comme un actif risqué, même si le CLARITY Act (projet de loi américain visant à encadrer certains aspects des cryptoactifs) commence à modifier le secteur.

- JOLTS (statistique américaine des offres d’emploi) et les Non-Farm Payrolls (créations d’emplois hors agriculture) diront si la croissance ralentit davantage.

- XAUUSD (or contre dollar) est tiraillé entre la demande de valeur refuge et la force du dollar.

Le marché n’attend pas d’abord les statistiques. Il attend un repli du pétrole.

Le conflit reste la principale source d’anxiété. Une proposition de paix en 15 points circule via des intermédiaires au Pakistan, mais Téhéran affirme qu’aucune discussion n’a eu lieu et rejette le plan.

L’Iran réclame la pleine souveraineté sur le détroit d’Ormuz et l’arrêt de toutes les opérations américano-israéliennes avant tout dialogue. Cet affrontement maintient le USDX à un niveau élevé, met le S&P 500 sous pression et empêche les opérateurs d’adopter clairement un scénario « risk-on » (appétit pour le risque : achats d’actions et d’actifs risqués).

La tension macroéconomique est simple. À chaque recul des espoirs de paix, le pétrole grimpe. Quand le brut se maintient vers 100 à 150 $, le marché ne voit plus seulement un choc géopolitique : il l’intègre comme un problème mondial de coût de la vie et de stagflation (croissance faible avec inflation élevée).

Le scénario « stagflation »

Le marché ne traite plus la situation comme une alerte de guerre qui s’effacerait en quelques séances. Il commence à intégrer l’effet plus lent d’un conflit qui maintient durablement l’énergie rare et chère.

À chaque hésitation sur la paix, le pétrole repart. Si le brut reste dans une zone 100 à 150 $, le sujet dépasse la géopolitique : il se répercute sur le transport, la production, l’alimentation et les dépenses des ménages. À ce stade, les investisseurs ne se demandent plus s’il existe une « prime de guerre » dans le pétrole, mais si l’économie mondiale glisse vers la stagflation.

C’est aussi ce qui alourdit l’ambiance, même les jours calmes. Le marché ne guette pas seulement une escalade spectaculaire : il surveille un risque qui s’installe, avec une croissance qui ralentit sans que l’inflation ne baisse comme les banques centrales le souhaitent.

Pour en savoir plus sur les variations du prix du pétrole et leurs effets sur l’économie mondiale, cliquez ici.

La Fed : pourquoi le risque ne se détend pas

Ici, le schéma habituel se grippe. En phase de ralentissement, le marché attend souvent un soutien des banques centrales. Cette fois, ce soutien paraît moins probable : une énergie chère peut maintenir l’inflation même si l’activité faiblit.

Les décideurs se retrouvent coincés. Ils voudraient assouplir la politique monétaire si la croissance faiblit, mais ne peuvent pas le faire facilement si le pétrole continue d’alimenter la hausse des prix. Le marché fait face à deux problèmes : une croissance plus fragile et une inflation qui ne disparaît pas.

C’est pourquoi le sentiment de marché reste instable. Les opérateurs craignent non seulement des statistiques plus faibles, mais aussi un contexte où l’aide monétaire pourrait arriver plus tard et être moins efficace.

Le CLARITY Act : la crypto reste un marché « risqué »

Pendant que les actions, les obligations et les matières premières sont ballottées par la guerre et l’inflation, le marché des cryptoactifs entre dans un cadre plus formel, donc plus encadré.

Le 20 mars 2026, les sénateurs Tillis et Alsobrooks sont parvenus à un compromis sur le CLARITY Act concernant les rendements des stablecoins (cryptoactifs conçus pour suivre une monnaie, souvent le dollar). Changement clé : un rendement versé simplement parce qu’on détient un stablecoin, comme l’intérêt d’un dépôt bancaire, serait interdit pour les acteurs non bancaires. Un rendement lié à un usage réel (paiements, transferts, avantages de fidélité sur une plateforme) resterait autorisé.

À court terme, cela peut freiner la dynamique, car le rendement « passif » faisait partie de l’attrait de certains segments crypto. À plus long terme, ce cadre peut faciliter l’entrée de grandes institutions. Le compromis sépare plus clairement ce qui ressemble à un substitut de dépôt bancaire de ce qui ressemble à un outil de paiement ou de marché.

Pour en savoir plus sur la blockchain (technologie de registre partagé, qui enregistre des transactions de manière sécurisée), cliquez ici.

D’où une réaction mitigée. Certaines zones du marché peuvent ralentir d’abord. Mais l’ensemble devient plus solide si les règles sont plus claires et si les objections du secteur bancaire traditionnel s’atténuent.

Symboles clés à surveiller

USDX | USOil | BTCUSD | SP500 | USDJPY

Tableau des événements à venir

| Date | Devise | Événement | Prévision | Précédent | Commentaire analyste |

| 30 mars 2026 | USD | Intervention du président de la Fed | – | – | Le ton compte plus que les indications chiffrées, car le pétrole pilote les anticipations |

| 31 mars 2026 | USD | Ouvertures de postes JOLTS | 6,90 M | 6,95 M | Un marché du travail moins tendu pourrait peser sur l’USDX après sa hausse |

| 03 avril 2026 | USD | Créations d’emplois hors agriculture (NFP) | 56 k | -92 k | Un rebond faible renforcerait la crainte d’un ralentissement |

| 03 avril 2026 | USD | Taux de chômage | 4,40 % | 4,40 % | Toute hausse accentuerait la pression sur les actions et les devises liées au risque |

Pour consulter l’ensemble des statistiques à venir, voir le calendrier économique de VT Markets.

Principaux mouvements de la semaine

AUDUSD

- AUDUSD a déjà cassé 0,68965, ce qui maintient une orientation baissière à court terme.

- AUDUSD doit désormais se stabiliser avant qu’une nouvelle baisse ne se mette en place clairement.

- AUDUSD reste exposé tant que l’USDX tient bon et que le marché reste défensif.

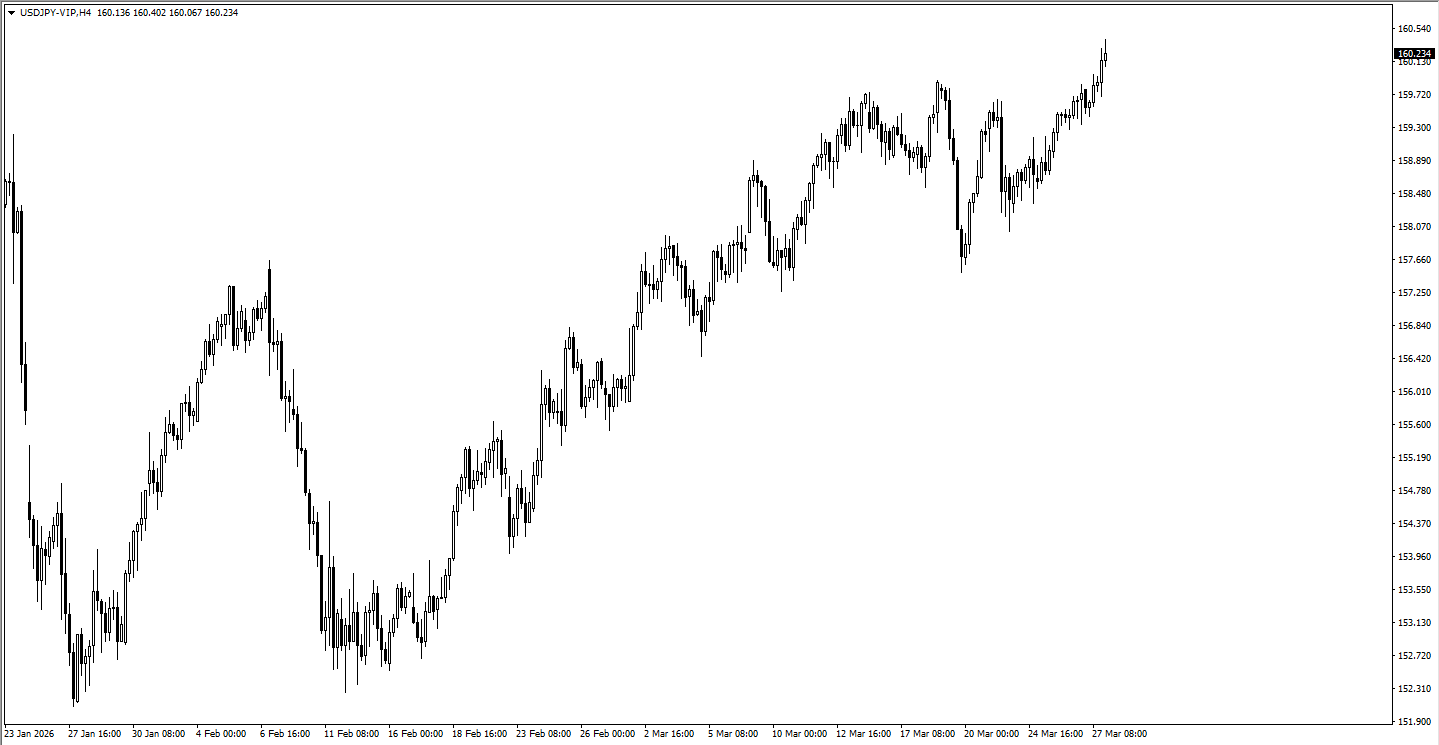

USDJPY

- USDJPY est passé au-dessus de 159,89, puis a franchi le seuil de 160,00.

- USDJPY évolue désormais dans une zone de prolongation de la hausse, avec 161,943 comme dernier sommet.

- USDJPY peut rester soutenu tant que le dollar se maintient, mais la zone devient plus sensible.

BTCUSD

- BTCUSD se situe sur une zone clé, avec deux scénarios possibles.

- BTCUSD peut d’abord remonter, mais la hausse doit être rapide et nette ; au-delà de 74 000, il faut réduire l’exposition.

- BTCUSD risque une nouvelle jambe de baisse si le mouvement se transforme en phase de stabilisation, avec 60 502 comme niveau plus bas.

- BTCUSD garde un biais baissier tant que le prix ne repart pas franchement à la hausse.

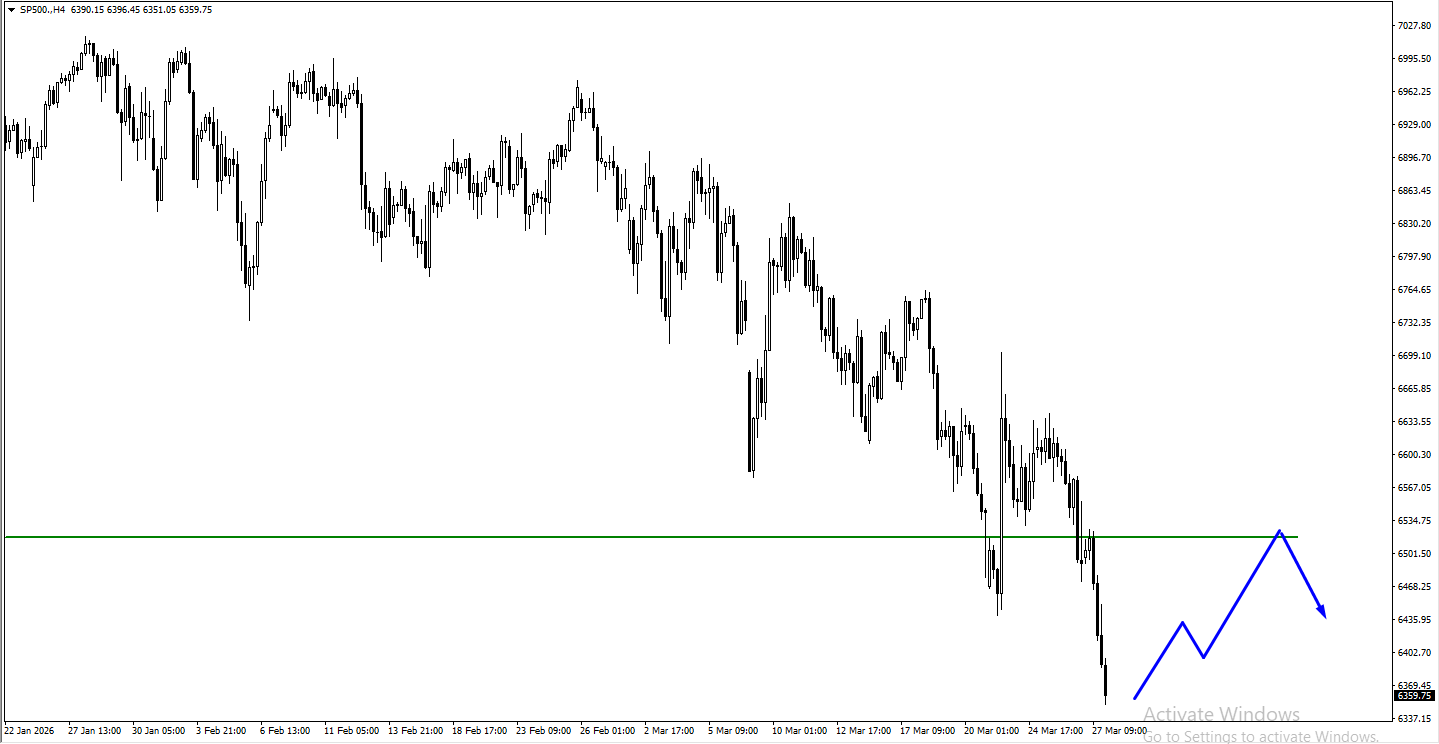

SP500

- SP500 s’est déjà replié, les vendeurs ayant repris la main.

- SP500 reste vulnérable si le prochain mouvement ressemble à une nouvelle phase de stabilisation.

- SP500 reste dépendant du pétrole, des craintes sur la croissance et du fait que la Fed reste contrainte par l’inflation.

Avril peut-il marquer un tournant ?

La prochaine date surveillée est le 6 avril. Elle marque la fin de la pause tactique de 10 jours (suspension temporaire) des frappes contre les installations énergétiques iraniennes. Le scénario dominant est qu’avril pourrait apporter un tournant plus net, sans aller jusqu’à une paix complète.

Cette idée repose aussi sur une logique militaire et économique. Un tiers du stock de missiles de l’Iran serait détruit, et un autre tiers enterré ou endommagé.

La présence de la 31st MEU (unité expéditionnaire de Marines américains), avec 3 500 Marines à bord de l’USS Tripoli (navire d’assaut amphibie), renforce l’idée qu’une montée en pression peut être rapide si les discussions échouent. En toile de fond, l’incitation économique est claire : ramener le Brent sous 80 $ le baril (pétrole de référence en Europe).

Le marché reste donc dans l’incertitude. Il entrevoit une possible issue, mais ignore si elle passera par une désescalade, une phase de frappes plus dures, ou un conflit indirect plus long qui se prolongerait en 2026.

FAQ трейдер

Pourquoi le pétrole compte-t-il plus que les statistiques en ce moment ?

Parce que le pétrole influence à la fois l’inflation, la croissance et les attentes de taux. Il est le principal canal de transmission cette semaine.

Pourquoi le bitcoin reste-t-il faible alors que la réglementation s’améliore ?

Parce que le contexte macroéconomique reste tendu à court terme. Les avancées du CLARITY Act peuvent aider plus tard, mais pour l’instant BTCUSD se traite comme un actif risqué.

Quel est le principal risque de marché cette semaine ?

Le risque majeur est un pétrole durablement élevé alors que les statistiques américaines se dégradent. Cela renforcerait le scénario stagflationniste et maintiendrait la pression sur les actions et les actifs risqués.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets